【QXL-57】親子姦通 4時間スペシャル 华西证券自营投资收益率大幅下滑直至为负 深度“踩雷”公司债浮亏超60%|数说券商自营

炒股就看金麒麟分析师研报【QXL-57】親子姦通 4時間スペシャル,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商议院

作家:IPO再融资组/郑权

近日,2024年上半年A股券生意绩预报出炉,13家纯证券业务上市券商的功绩分化严重,自营业务成为主要“赢输手”。商议以为,2024年全年上市券商自营业务的分化将更为昭彰,自营业务仍将饰演行业举座规划功绩中枢变量的变装。

其中华西证券展望2024年半年度归母净利润同比减少91.42%到93.33%,一个迫切原因是自营投资业务收入着落较多。

说明wind数据统计,华西证券自营投资收益率承接大幅下滑,2022年还为负值。此外,华西证券杠杆率(剔除客户交往保证金后的权利乘数,下同)逐年增长,但自营业务收入自2020年达到岑岭后大幅着落,2022年甚而为负值。 形成华西证券这两年自营投资收入大幅下滑的原因之一是深度“踩雷”公司债,但年报并未涌现踩雷哪只债券,其中蚀本幅度超60%也西宾华西证券的投资时间及风控水平。

杠杆率逐年增长但投资收益率大幅下滑直至为负

辛苦显现,华西证券是一家总部位于四川成皆的区域性券商,公司控股鼓动为泸州老窖集团。除了泸州老窖,华西证券前十大鼓动中还包括剑南春、五粮液等有名酒企,不错说,华西证券的大鼓动相比有特点。

但华西证券的业务结构并无特点。以2023年为例,公司经纪业务、投资业务的收入占总营收的比值约为超60%,业务结构“靠行情吃饭”,同质化较严重。

况兼,华西证券的自营投资业务还面对着“蚀本”风险,2022年收入为负值,杠杆率还逐年增长。

古典武侠校园春色 源头:说明wind数据统计

源头:说明wind数据统计

说明wind数据统计,杉原杏璃qvod2018-2023年,华西证券自营业务收入(自营业务收入=投资净收益+公允价值变动净收益-春联营企业和互助企业的投资收益,下同)诀别为8.98 亿元、11.31 亿元、13.27亿元、10.52亿元、-0.74亿元、 3.85亿元;自营业务投资收益率(投资收益率=自营业务收入/(期初自营资产+期末自营资产)/2 )诀别为10.01%、6.63%、4.63%、3.3%、-0.22%、1.17%。

从以上数据可知,华西证券自营业务收益率举座上大幅下滑,2022年甚而为负值,评释华西证券在自营业务上的水平有待提高。

商议以为,在券商传统业务中,自营业务对券生意绩的影响卓越大,是中小券生意绩大幅波动的最主要身分。若要平滑功绩波动风险,大型券商不错坚捏非标的低波动十足酬金的投资计谋;中小券商不错发展非本钱金依赖型业务。

而中小券商华西证券,2018--2022年几年间的杠杆率逐年擢升,数值诀别为1.88 、2.58、2.65 、3.05、3.17。杠杆率的增长,并莫得给华西证券带来自营收入的增长,反而导致2022年收入为负。

深度“踩雷”公司债 浮亏超60%

辛苦显现,华西证券自营收入大幅下滑乃至为负的一个迫切原因是深度“踩雷”公司债。

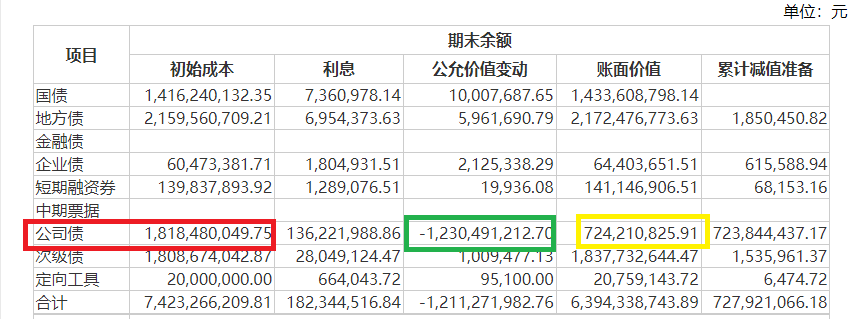

2023年末,华西证券其他债权投资中的公司债启动成本为18.18亿元,公允价值变动收益为-12.3亿元,投资蚀本比例高达67.66%,向上三分之二。

源头:华西证券年报

源头:华西证券年报

加上华西证券从这18.18亿元公司债赢得的1.36亿元利息收入,这部分资产2023年末的账面价值为7.24亿元。加上利息收入,华西证券2023年末公司债的投资蚀本比例约为60.17%,相同超60%。

是什么样的公司债能让华西证券巨亏?是“踩雷”地产债如故规划不善的公司债?若是是重仓地产债是否合乎风险踱步原则?若是是买了问题公司债券,公司风控有用性几何?这些问题皆有待华西证券给出谜底。

本年上半年,华西证券展望2024年半年度完毕归母净利润3500万元到4500万元,同比减少91.42%到93.33%;扣非净利润为3750万元到4750万元,同比减少90.82%到92.75%。

华西证券在公告中暗示,2024年上半年,公司经纪及资产处理业务收入下滑;投资业务波动较大,相应收入着落较多;存量金融资产当期计提减值损失同比加多。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:公司不雅察【QXL-57】親子姦通 4時間スペシャル